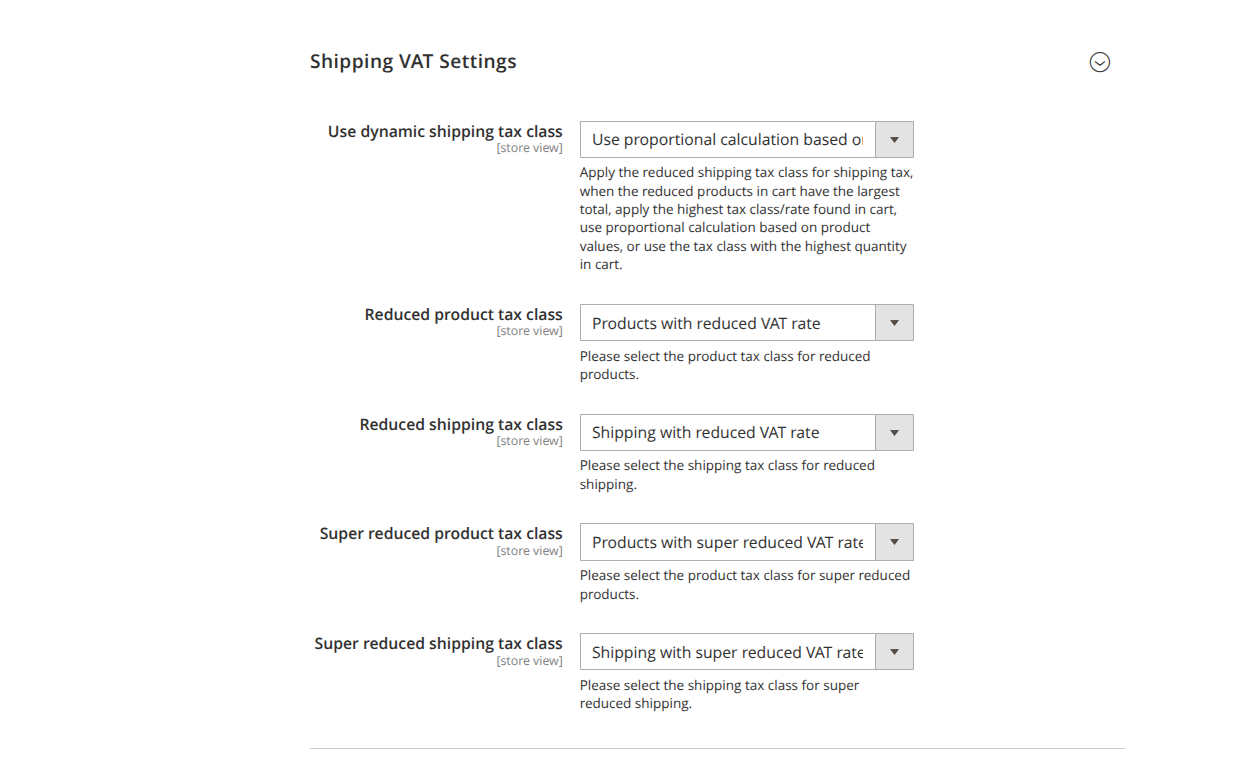

Magento weist dem Versand eine feste Steuerklasse zu. Enthält ein Warenkorb jedoch Produkte mit unterschiedlichen Steuersätzen (z. B. Standard und ermäßigt), ist der korrekte Versandsteuersatz nicht eindeutig. Diese Erweiterung berechnet die Versand-Steuerklasse dynamisch anhand des Warenkorbinhalts. Die Felder liegen unter Stores → Configuration → (Sales) EU VAT Enhanced → Versand-Umsatzsteuer-Einstellungen.

Algorithmus wählen

Dynamische Versandsteuerklasse verwenden (use_dynamic_shipping_calculation, Standard: Nein) bietet folgende Verfahren:

| Wert | Option | Kurzwirkung |

|---|---|---|

| 0 | Nein | Keine dynamische Berechnung (Magento-Standard). |

| 1 | Verwenden Sie die Steuerklasse mit der größten Summe | Versand folgt der Klasse mit der größten Netto-Positionssumme. |

| 2 | Verwenden Sie die Steuerklasse mit dem höchsten Satz | Versand folgt dem höchsten im Warenkorb vorkommenden Satz. |

| 3 | Use proportional calculation based on product values | Versand wird anteilig nach Produktwerten auf die Sätze aufgeteilt. (Im Admin nicht übersetzt.) |

| 4 | Use the tax class with the highest quantity | Versand folgt der Klasse mit der höchsten Stückzahl. (Im Admin nicht übersetzt.) |

Zusätzliche Steuerklassen

Für die Verfahren 1–4 ordnen Sie die ermäßigten Produkt- und Versandsteuerklassen zu (sichtbar nur, wenn ein Verfahren aktiv ist):

- Ermäßigte Produktsteuerklasse (

reduced_product_class) - Ermäßigte Versandsteuerklasse (

reduced_shipping_class) - Super reduzierte Produktsteuerklasse (

super_reduced_product_class) – optional - Super reduzierte Versandsteuerklasse (

super_reduced_shipping_class) – optional

Die Verfahren 1, 2 und 4 wählen eine Produktsteuerklasse und bilden sie auf die zugehörige Versandsteuerklasse ab: ermäßigte Produktklasse → ermäßigte Versandklasse, super-reduzierte → super-reduzierte, alles andere → Standard-Versandklasse. Der gesamte Versand wird dann mit diesem einen Satz besteuert. Nur das proportionale Verfahren (3) mischt mehrere Sätze auf der Versandzeile.

Die vier Verfahren im Detail

Allen Beispielen liegt derselbe Warenkorb zugrunde (deutscher Shop, Standardsatz 19 %, ermäßigter Satz 7 %):

| Artikel | Steuerklasse | Netto-Einzelpreis | Menge | Positionssumme |

|---|---|---|---|---|

| Buch | ermäßigt (7 %) | 20,00 € | 5 | 100,00 € |

| Gerät | Standard (19 %) | 50,00 € | 1 | 50,00 € |

| Versandkosten | — | 5,90 € netto | — | — |

1 · Größte Summe

Regel: Pro Produktsteuerklasse werden die Netto-Positionssummen addiert; die Klasse mit der größten Summe bestimmt die Versandsteuerklasse.

Beispiel: ermäßigt = 100,00 € gegenüber Standard = 50,00 €. Die größte Summe liegt bei der ermäßigten Klasse → der Versand erhält die ermäßigte Versandsteuerklasse (7 %).

Versandsteuer = 5,90 € × 7 % = 0,41 € (gesamter Versand zu 7 %)

2 · Höchster Satz

Regel: Enthält der Warenkorb mindestens einen Artikel der Standardklasse, erhält der Versand die Standard-Versandsteuerklasse. Andernfalls die ermäßigte (falls vorhanden), sonst die super-reduzierte. Maßgeblich ist die Klassenkategorie (Standard > ermäßigt > super-reduziert), nicht der numerische Satz – deshalb muss die Standardklasse der höchste Satz sein.

Beispiel: Das Gerät (Standard 19 %) ist vorhanden → der Versand erhält die Standard-Versandsteuerklasse (19 %), unabhängig von Summe oder Menge der übrigen Artikel.

Versandsteuer = 5,90 € × 19 % = 1,12 €

Bestünde der Warenkorb nur aus Büchern (ermäßigt), läge der Versand bei 7 %.

3 · Proportional

Regel: Das einzige Verfahren, das mehrere Sätze auf der Versandzeile mischt. Der Versandbetrag wird anteilig nach dem Netto-Wertanteil jeder Steuerklasse aufgeteilt; jeder Anteil wird mit seinem eigenen Satz besteuert.

Beispiel: Netto-Werte: ermäßigt 100,00 €, Standard 50,00 €, gesamt 150,00 €.

Ermäßigter Anteil: 5,90 € × 100/150 = 3,93 € → 7 % → 0,28 €

Standard-Anteil: 5,90 € × 50/150 = 1,97 € → 19 % → 0,37 €

─────────────────────────────────────────────────────────────

Versandsteuer gesamt = 0,65 €

Die gesamte Versandsteuer ist also schlicht die Summe der einzelnen Anteile (0,28 € + 0,37 € = 0,65 €). Es wird kein gemittelter Mischsatz gebildet – jeder Wertanteil des Versands wird mit seinem eigenen Satz (7 % bzw. 19 %) besteuert und separat in der Steuerübersicht ausgewiesen.

4 · Höchste Menge

Regel: Pro Produktsteuerklasse werden die Stückzahlen addiert; die Klasse mit der höchsten Gesamtmenge bestimmt die Versandsteuerklasse.

Beispiel: Mengen: ermäßigt = 5 Stück gegenüber Standard = 1 Stück. Die höchste Menge liegt bei der ermäßigten Klasse → der Versand erhält die ermäßigte Versandsteuerklasse (7 %).

Versandsteuer = 5,90 € × 7 % = 0,41 €

Anders als bei „Größte Summe" zählt hier die Stückzahl – ein einzelner teurer Standard-Artikel wird von vielen günstigen ermäßigten Artikeln überstimmt.

Vergleich am selben Warenkorb

| Verfahren | Entscheidung im Beispiel | Versandsatz | Versandsteuer auf 5,90 € |

|---|---|---|---|

| Größte Summe | ermäßigt (100 € > 50 €) | 7 % | 0,41 € |

| Höchster Satz | Standard-Artikel vorhanden | 19 % | 1,12 € |

| Höchste Menge | ermäßigt (5 > 1 Stück) | 7 % | 0,41 € |

| Proportional | Wertanteil 100 € / 50 € | 7 % + 19 % | 0,65 € |

„Größte Summe" und „Höchste Menge" liefern hier dasselbe Ergebnis, weil die ermäßigten Artikel sowohl nach Wert als auch nach Menge dominieren. Sie weichen voneinander ab, sobald die wertstärkste Klasse nicht zugleich die stückzahlstärkste ist (z. B. ein einzelnes teures Standard-Produkt neben wenigen günstigen ermäßigten Artikeln).